Ma femme n’y croyait pas… Aujourd’hui elle est pire que moi

Ces derniers jours je t’ai parlé de finances personnelles.

Tous ces enseignements, c’est bien mais si on ne les applique pas, on n’aura aucun résultat.

Le principal frein pour les gens qui manquent toujours d’argent pour faire les choses, c’est de passer à l’action et d’essayer de changer leurs habitudes.

Avec ma femme, quand on a créé notre compte joint pour toutes les dépenses relatives à notre maison je lui ai proposé qu’on créé un compte épargne et mette dessus 10% de la somme totale qu’on met chaque mois sur ce compte.

La première chose qu’elle m’a dit c’est : “On va devoir mettre plus si on veut mettre de côté, on risque d’être juste sinon”.

C’est là encore l’erreur que tout le monde fait. C’est quelque chose qu’elle n’avait jamais fait.

Elle pensait que ça allait être difficile.

Le truc c’est qu’on venait de prendre une maison, on avait fait une estimation de nos dépenses prévisionnelles, sans savoir vraiment ce qu’on allait dépenser.

Ma réponse : “Ne t’inquiète pas… On va mettre cet argent de côté, on va essayer 2-3 mois de faire avec le reste, et si vraiment on n’y arrive pas, on ajustera le montant qu’on verse au départ.”

Ca fait plusieurs années maintenant, tout se passe bien.

Elle est la première surprise et la première ravie.

Toutes les dépenses du quotidien sont payées sans toucher à ce qu’on a mis de côté.

Avec cette épargne en 2 ans, on a acheté frigo, machine à laver, lave vaisselle, une belle barre de son, une cave à vin et ça a payé les vols et hôtels de nos dernières vacances en Croatie.

Et il en reste encore.

Ca l’a convertie !

Elle, qui n’avait jamais vraiment eu d’épargne, ni rien eu à investir avant de me connaître, ne s’arrête plus.

Aujourd’hui, elle est au taquet, elle est pire que moi !

Elle en parle à tout le monde autour d’elle.

On fait même des repas investissement avec des amis régulièrement pour parler de tout ça…

La gestion de l’argent peut sembler facile et normal pour certaines personnes.

Mais pour d’autres ça paraît impensable d’arriver à faire ça car ils n’ont jamais eu personne pour les booster ni pour leur montrer comment faire.

C’est juste une histoire d’état d’esprit et d’organisation.

Gérer son argent, c’est un peu comme faire son bilan de paris sportifs, ça fait chier.

L’idéal, c’est de tout automatiser.

Rien de plus facile en ligne aujourd’hui que d’automatiser des virements à certaines dates précises.

C’est pourquoi, quand on a la bonne méthode pour organiser et répartir son argent d’une manière automatique, on a quasiment plus rien à faire.

Que ça soit pour épargner ou investir.

Et si en plus de ça, tu fais un audit dans ta manière de vivre et que tu optimises certaines choses, tu vas avoir encore plus d’argent à la fin du mois sans rien changer.

Il suffit de quelques heures pour la mise en place pour être tranquille presque une année entière.

Et te créer ainsi de nouvelles opportunités avec l’argent que tu auras en plus…

Comme l’investir et pouvoir profiter des intérêts composés.

Les intérêts composés c’est quoi ?

C’est que les intérêts de tes investissements s’ajoutent à ton capital initial pour générer encore plus d’intérêts.

Et au bout d’un moment, les intérêts seuls vont rapporter plus que le capital initial.

C’est comme ça qu’on s’enrichit.

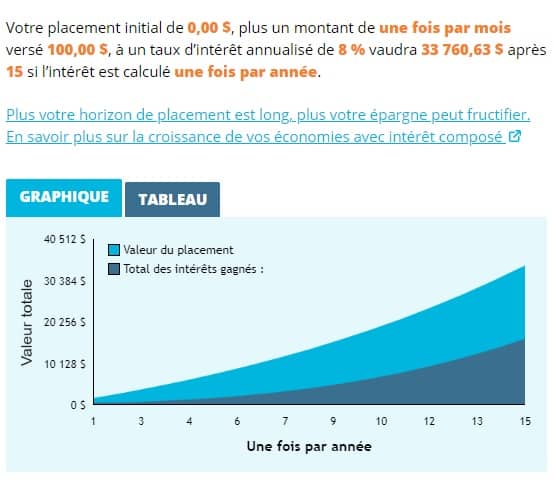

C’est exactement ce que montre ce graphique, où on aurait placé seulement 100€ chaque mois avec un rendement de 8% annuel en bourse :

Les intérêts composés sont un des effets de levier les plus puissants pour s’enrichir rapidement.

Mais pour ça il faut d’abord commencer à épargner pour investir.

C’est justement ce que je te propose de faire dans la formation “Apprendre à épargner”